Fermeture des « principaux » régimes spéciaux de retraite

La loi prévoit la fermeture des régimes spéciaux de retraite des industries électriques et gazières (IEG), de la Régie autonome des transports parisiens (RATP), des clercs et employés de notaire (CRPCEN), de la Banque de France, et des membres du Conseil économique, social et environnemental (CESE) pour les agents qui seront recrutés à compter du 1er septembre 2023. Les agents de ces organismes ou professions seront désormais affiliés au régime de droit commun pour l’assurance vieillesse et à l’Agirc-Arrco pour le régime complémentaire.

Pour l’UNSA, cette mesure n’était pas nécessaire au vu de la convergence déjà engagée par les réformes passées.

Le gouvernement s’est appuyé sur le seul argument que ces régimes faisaient perdurer des injustices entre les travailleurs, ce que réfute totalement l’UNSA !

Mise en place d’un index seniors

La mesure impose aux entreprises d’au moins 300 salariés de publier des indicateurs de suivi de la politique menée en matière de recrutement et de maintien en emploi des seniors. La liste des indicateurs sera fixée par décret. Ils devront être genrés. La négociation collective de branche pourra les adapter.

Les entreprises devront rendre publics ces indicateurs, par une communication externe et au sein de l’entreprise, et les transmettre au ministère chargé du Travail. L’absence de publication de cet index sera sanctionnée par le versement d’une contribution assise sur un pourcentage de la masse salariale (dans la limite de 1 %). Son produit sera affecté à la Cnav.

Les entreprises qui constateront la détérioration de ces indicateurs pour le 3ème exercice consécutif, devront engager des négociations en vue d’améliorer l’emploi des séniors dans un délai de 6 mois. À défaut, elles devront établir un plan d’action.

Les entreprises pour lesquelles les indicateurs auront atteint une valeur maximale ou minimale démontrant que l’objectif d’amélioration de l’embauche et du maintien en activité des seniors est atteint ne seront pas soumises à l’obligation de couverture par un accord ou un plan d’action.

Les entreprises devront obligatoirement négocier sur l’emploi des seniors dans le cadre de la négociation sur la gestion des emplois et des parcours professionnels (GEPP) en s’appuyant sur les indicateurs de l’index.

L’obligation de publication des indicateurs s’appliquera dès 2023 pour les entreprises d’au moins 1 000 salariés, avant d’être généralisée au 1er juillet 2024 pour les entreprises d’au moins 300 salariés.

Lors des concertations, l’UNSA avait demandé que l’index sénior s’applique dans les entreprises de plus de 10 salariés.

Pour l’UNSA, ces mesures en l’état ne suffiront pas à agir concrètement sur les politiques d’emploi des séniors peu vertueuses chez certains employeurs.

En l’état, la pénalité ne s’applique qu’en cas d’absence de publication de l’index. Notre organisation souhaitait qu’elle s’applique également en cas de non atteinte ou amélioration des indicateurs, on encore en cas de non-respect des obligations de négociations.

Pour l’UNSA, il aurait également fallu rendre obligatoire la négociation sur l’emploi des seniors dans les entreprises au-dessus de 50 salariés.

S’agissant de l’obligation de négocier un volet sur l’emploi des seniors dans le cadre de la négociation sur la gestion des emplois et des parcours professionnels (GEPP), l’UNSA souhaite que cette obligation soit appliquée à toutes les entreprises de plus de 50 salariés.

Expérimentation d’un CDI seniors

Le texte définitif invite les partenaires sociaux à négocier un accord national interprofessionnel (ANI) avec des mesures visant à favoriser l’emploi des seniors demandeurs d’emploi de longue durée. En l’absence d’ANI conclu avant le 31 août 2023, une expérimentation de CDI seniors serait menée et les modalités d’application seraient renvoyées à des accords de branche.

Ce contrat serait exonéré de cotisation familiale la première année. Cette exonération serait compensée « par la création d’une taxe additionnelle sur les tabacs ».

Pour l’UNSA, l’amélioration de l’emploi des séniors ne passe par des contrats de travail spécifiques qui engendreraient des effets d’aubaine.

Pour améliorer le taux d’emploi de séniors, il faut que les employeurs mettent en place de réelles politiques de formation, de maintien dans l’emploi, d’amélioration des conditions de travail, etc. Il faut donc de véritables négociations dans les entreprises.

L’UNSA n’est par ailleurs pas favorable aux exonérations de cotisations sociales, car même si elles sont compensées, elles affaiblissent le financement de notre système de protection sociale. Il est par ailleurs assez paradoxal de faire une réforme des retraites qui vise à augmenter les recettes de la sécurité sociale tout en proposant des baisses de cotisations.

Contribution sur la mise à la retraite

A compter du 1 er septembre 2023, les contributions seront harmonisées à 30 % en cas de rupture conventionnelle ou de mise à la retraite à l’initiative de l’employeur (contre 20% auparavant).

Dont acte.

Cette mesure doit éviter les effets d’aubaine pour les entreprises. L’UNSA sera attentive à l’efficacité réelle de cette mesure sur le maintien dans l’emploi des salariés les plus expérimentés.

Modification du calcul des cotisations AT-MP

Un décret prévoira que les modalités de calcul du taux de cotisation permettent la mutualisation entre les entreprises des coûts liés aux maladies professionnelles. L’objectif est de favoriser l’emploi des salariés âgés. Un arrêté doit étendre ce dispositif au régime des salariés agricoles.

Dont acte.

L’UNSA sera attentive à l’efficacité réelle de cette mesure.

Objectif d’amortissement de la dette sociale

La dette restant à amortir par la caisse d’amortissement de la dette sociale (CADES) sera fixée en 2023 à 17,7 Md€.

En faisant assumer à la Sécu les conséquences de mesures Covid qui ne lui incombaient pas, et en transférant la dette à la Cades (Caisse d’amortissement de la dette sociale), le gouvernement a privé la sécurité sociale de ressources supplémentaires.

Pour l’UNSA

La renégociation de la dette Covid et l’étalement du remboursement de la dette sociale aurait permis de dégager des marges financières pour la sécurité sociale de l’ordre de 7 à 8 milliards d’euros par an.

Solde de la branche AT/MP

La loi prévoit de revoir à la baisse le solde de la branche Accidents du Travail / Maladies Professionnelles (AT-MP) pour financer les nouvelles mesures votées par le Senat. Celui-ci , s’établirait à 1,4 Md€ d’euros en 2026 contre 2,1 Md€ prévus .

À partir de 2024, la branche verrait le niveau de ses cotisations baisser au bénéfice de la branche vieillesse, puis de nouveau en 2026.

Pour l’UNSA, cette disposition permet au gouvernement de piocher dans une poche pour remettre dans une autre.

Notre organisation a déjà eu l’occasion de dénoncer les importants excédents de la branche AT-MP qui selon nous, devraient servir à financer des politiques de prévention beaucoup plus ambitieuses pour les travailleurs. Ce dont la France est encore très loin ! Le gouvernement joue une fois de plus bonneteau

Relèvement de l’âge légal de départ à 64 ans et accélération du calendrier de relèvement de la durée d’assurance

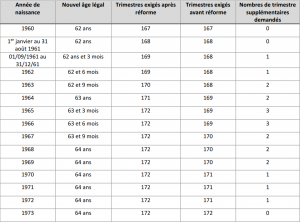

Le report de l’âge légal et l’accélération du calendrier de l’augmentation de la durée de cotisation est au cœur de cette réforme. Ainsi l’âge légal de départ en retraite sera porté progressivement à 64 ans à raison de 3 mois supplémentaires par génération à partir du 1 er septembre prochain.

Ce nouvel âge légal sera atteint en 2030 pour les assurés nés à partir de 1968. En ce qui concerne la durée de cotisation, les 43 annuités obligatoires seront requises dès 2027 (génération 1965) au lieu de 2035 (génération1973).

En ce qui concerne les catégories actives de la fonction publique le relèvement de l’âge légal d’ouverture des droits est également augmenté de 2 ans soit de 57 à 59 ans, et de 52 à 54 ans pour les catégories dites « super-actives ».

La loi prévoit en outre la portabilité de droits acquis en service actif ou super-actif pour les agents ayant effectué dix ans dans un emploi classé en catégorie active ou super-active en tant que contractuel.

Les enseignants pourront partir en retraite sans attendre la fin de l’année scolaire.

Pour l’UNSA le recul de l’âge légal de départ et l’accélération de la durée de cotisation sont des mesures injustes, injustifiées et brutales.

L’UNSA a proposé une multitude de solutions pour financer le système de retraites (augmentation de 1 point des cotisations employeurs, amélioration du taux d’emploi des séniors, réduction des inégalités hommes/femmes, etc.). Toutes ont été balayées d’un revers de main par le gouvernement !

Départs anticipés avec un relèvement de l’âge de départ à 64 ans

A compter du 1er septembre 2023, la réforme prévoit une disposition générique concernant les départs anticipés pour carrière longue, pour retraite progressive et pour raisons liées à l’état de santé, au handicap ou à l’incapacité permanente des assurés.

Les victimes d’un accident du travail ou d’une maladie professionnelle pourront partir en retraite pour incapacité à 60 ans. Les travailleurs handicapés pourront partir à compter de 55 ans sous conditions.

Les départs anticipés au titre du compte professionnel de prévention (C2P) ne pourront intervenir plus de 2 ans avant l’âge légal de 64 ans. L’invalidité et l’inaptitude ouvriront droit à un départ anticipé à un âge qui sera fixé par décret.

Le dispositif de carrières longues est adapté. Ceux qui ont commencé à travailler :

- avant 16 ans pourront partir à 58 ans,

- entre 16 et 18 ans pourront partir à partir de 60 ans,

- entre 18 et 20 ans pourront partir à partir de 62 ans.

- entre 20 et 21 ans pourront partir à partir à 63 ans.

Le délai de rachat des trimestres d’études supérieures ou de stage en entreprise sera allongé.

La prise en compte du rachat des trimestres d’apprentissage dans le dispositif carrières longues sera désormais possible.

Les trimestres acquis au titre de l’assurance vieillesse du parent au foyer (AVPF) seront pris en compte pour le bénéfice de la retraite anticipée pour carrière longue, dans une limite de 4 trimestres.

Les conditions d’accès à la retraite anticipée des travailleurs handicapés seront assouplies par un abaissement du taux d’incapacité de 80 % à 50 %, et en ne gardant que la condition se rapportant aux trimestres cotisés.

Les assurés ayant obtenu au moins 1 trimestre de majoration de durée d’assurance au titre de la maternité, de l’adoption ou de l’éducation des enfants et justifiant de la durée d’assurance requise pour l’obtention du taux plein à 63 ans pourront ouvrir des droits à surcote dès cet âge (jusqu’à 5 %).

L’UNSA reste opposée à tout recul de l’âge de départ à la retraite.

Cette opposition est valable quelle que soit la situation du travailleur.

Ces quelques mesurettes ne résolvent pas la question de l’injustice de cette réforme. Car dans les faits, tout le monde va devoir travailler plus longtemps !

Fixation d’un minimum de 2 trimestres de majoration de durée d’assurance au titre de l’éducation des enfants au bénéfice de la mère

Aujourd’hui il existe au bénéfice de l’un ou l’autre des 2 parents assurés sociaux une majoration de durée d’assurance de 4 trimestres attribués pour chaque enfant mineur au titre de son éducation pendant les 4 années suivant sa naissance ou son adoption.

Cette réforme assurera désormais 2 trimestres minimum à la mère.

Les femmes sont les plus pénalisées en matière de retraites, et notamment en raison des interruptions de carrières pour maternité.

Malheureusement le gouvernement n’a rien prévu en matière d’alignement de ces droits pour que le secteur public bénéficie des mêmes dispositions que le secteur privé.

Prévention et réparation de l’usure professionnelle

Concernant le compte personnel de prévention (C2P), le texte prévoit :

- La suppression du plafonnement du nombre de points pouvant être acquis par un salarié,

- La modulation du nombre de points acquis en fonction du nombre de facteurs auxquels il est exposé,

- La création d’un financement en vue d’une reconversion professionnelle,

- La revalorisation du point pour chacune des utilisations possibles (formation, temps partiel et départ anticipé à la retraite).

Le texte prévoit par ailleurs de plafonner la mobilisation de points pour passer à temps partiel avant le soixantième anniversaire du salarié.

S’agissant de la pénibilité,

l’UNSA a toujours milité pour que les 4 critères de pénibilité supprimés en 2017 (vibrations mécaniques, charges lourdes, exposition à des produits chimiques et postures pénibles) soient réintégrés au dispositif C2P. Aujourd’hui, et malgré les atteintes que provoquent ces phénomènes sur l’état de santé des travailleurs exposés, le gouvernement refuse cette demande.

Par ailleurs l’UNSA n’est pas favorable au plafonnement des points pour accéder au temps partiel avant 60 ans. Les salariés sont les seuls à même de pouvoir juger de leurs capacités de travail.

Pour les salariés soumis aux critères de pénibilité ergonomique (vibrations mécaniques, charges lourdes, et postures pénibles) une visite médicale sera organisée entre 60 et 61 ans.

Si l’état de santé du salarié le justifie, le professionnel de santé au travail l’informe de la possibilité d’être reconnu inapte au travail et de la possibilité de bénéficier d’un départ anticipé.

Alors que ces critères de pénibilités ont des conséquences sur l’espérance de vie le gouvernement a décidé de ne pas en tenir compte.

Pour pouvoir partir en retraite anticipé il faudra être déclaré malade. Pour l’UNSA c’est inacceptable !

Pour les victimes d’accidents du travail ou de maladies professionnelles qui se seront vues reconnaître une incapacité :

- Supérieure ou égale à 20 % : maintien de l’âge de départ en retraite anticipée à 60 ans pour incapacité permanente.

- Permanente compris entre 10 et 19 % + une durée d’exposition à des facteurs de pénibilité d’au moins 5 ans, possibilité de prétendre à un départ à 62 ans.

La loi crée un fonds d’investissement dans la prévention de l’usure professionnelle (Fipu) doté de 200 millions d’euros par an sur 5 ans. Il est destiné à participer au financement par les employeurs d’actions de sensibilisation, de prévention, de formation, de reconversion et de prévention de la désinsertion professionnelle à destination des salariés particulièrement exposés aux facteurs de risques dits ergonomiques, manutentions manuelles de charges, postures pénibles et vibrations mécaniques. Ce fond sera financé par la branche AT/MP.

Investir dans la prévention est une demande forte de l’UNSA.

Mais pourquoi faire ? Comment ? Avec quel contrôle sur l’efficacité des actions qui seront mises en place ? L’UNSA attend des précisions et demande d’ores et déjà que des évaluations sérieuses soient prévues dans le processus.

Un autre fonds vise à prendre en compte la situation particulière des soignants, en concourant au financement d’actions de sensibilisation et de prévention de l’usure professionnelle et de dispositifs d’organisation du travail permettant l’aménagement de la fin de carrière dans les établissements de santé, les centres d’accueil et de soins hospitaliers et les établissements médico-sociaux publics. Il sera doté de 30 millions d’euros en 2023, puis de 100 millions d’euros par an.